Financial Accounting Class 6: Reporting and Interpreting Cost of Goods Sold and Inventory

存货与销货成本

第一部分:课程整体概括

本节课主要讲解了企业如何计量、报告和解释存货(Inventory)与销货成本(Cost of Goods Sold, COGS)这一核心财务信息。课程内容围绕一个完整的商业逻辑展开:从理解存货在企业运营中的重要性(如哈雷戴维森的例子),到学习如何根据成本原则(Cost Principle)确定应计入存货的成本,再到掌握四种不同的存货计价方法如何影响财务报表。

核心知识点包括:永续盘存制(Perpetual System)与定期盘存制(Periodic System)的区别;先进先出法(FIFO)、后进先出法(LIFO)、加权平均成本法(Average Cost)和个别计价法(Specific Identification) 的计算与应用;基于谨慎性原则(Conservatism Constraint)的 成本与可变现净值孰低法(Lower of Cost or Net Realizable Value);存货内部控制与错误分析;以及用于评估管理效率的财务比率,如存货周转率(Inventory Turnover Ratio) 和平均销售天数(Average Days to Sell Inventory)。课程最后通过“獐子岛”案例,强调了存货管理和记录真实性对于财务报告可信度的至关重要性。

第二部分:核心方法总结与案例

1. 存货成本的构成

定义:存货初始按成本计量。存货成本包括使货物达到可销售状态及地点所发生的所有必要支出。

包含项目:

- 发票价格(Invoice Price)

- 进货运费(Freight-In)

- 检验成本(Inspection Costs)

- 整理成本(Preparation Costs)

扣除项目: - 购货退回与折让(Purchase Returns and Allowances)

- 购货折扣(Purchase Discounts)

注意:根据重要性原则(Materiality Constraint),不重大的附带成本可直接费用化。

计算逻辑(商品流通企业):

期末存货 = 期初存货 + 本期购货成本 - 本期销货成本

案例(来自PPT):

- 期初存货:$40,000

- 本期购货:$55,000

- 期末存货:$35,000

- 则:销货成本 = \$40,000 + \$55,000 - \$35,000 = **\$60,000**

2. 存货计价方法

四种方法是在商品可供销售总成本在期末存货和销货成本之间进行分配的不同假设。

基础案例数据(哈雷经销商皮夹克):

- 1月1日:期初存货2件,单价$70

- 1月12日:购入4件,单价$80

- 1月14日:购入1件,单价$100

- 1月15日:售出4件,售价每件$120

- 可供销售商品总成本 = (2×\$70) + (4×\$80) + (1×\$100) = \$560

- 期末存货数量:3件

a. 先进先出法(First-in, First-out, FIFO)

假设:先购入的存货先售出。

计算:

- 销货成本由最早购入的成本构成。

- 期末存货由最近购入的成本构成。

案例应用:

- 销货成本 = (2件 @ \$70) + (2件 @ \$80) = $300

- 期末存货 = (2件 @ \$80) + (1件 @ \$100) = $260

b. 后进先出法(Last-in, First-out, LIFO)

假设:最后购入的存货先售出。

计算:

- 销货成本由最近购入的成本构成。

- 期末存货由较早购入的成本构成。

案例应用:

- 销货成本 = (1件 @ \$100) + (3件 @ \$80) = $340

- 期末存货 = (2件 @ \$70) + (1件 @ \$80) = $220

c. 加权平均成本法(Average Cost Method)

假设:所有存货单位成本均一化。

计算:

- 计算加权平均单位成本 = 商品可供销售总成本 / 总数量

- 销货成本与期末存货均按此平均成本计算。

案例应用:

- 加权平均单位成本 = \$560 / 7件 = **\$80/件**

- 销货成本 = 4件 × \$80 = **\$320**

- 期末存货 = 3件 × \$80 = **\$240**

d. 个别计价法(Specific Identification)

定义:逐一确认已售出和未售出存货的实际成本。适用于单位价值高、易于区分的商品(如汽车、珠宝)。

财务报表影响总结(在物价上涨环境中):

| 项目 | FIFO的影响 | LIFO的影响 |

|---|---|---|

| 利润表:销货成本 | 较低 | 较高 |

| 利润表:净利润 | 较高 | 较低 |

| 利润表:所得税 | 较高 | 较低 |

| 资产负债表:存货 | 较高(反映近期成本) | 较低(反映早期成本) |

国际比较:美国GAAP允许使用LIFO,但国际财务报告准则(IFRS)禁止使用LIFO。

3. 成本与可变现净值孰低法(Lower of Cost or Net Realizable Value, Lower of Cost or NRV)

定义:当存货的 可变现净值(Net Realizable Value, NRV) 低于其历史成本时,应将存货价值减记至可变现净值。NRV = 预计售价 - 预计销售费用。

原则:基于谨慎性(Conservatism)原则,确认持有损失,但不确认持有利得。

会计处理:将成本与NRV的差额借记“销货成本”,贷记“存货”。

案例(惠普公司):

- 英特尔芯片:成本\$250,NRV \$200,数量1000件。

- 会计分录:

- 借:销货成本 50,000 [1000件 × (\$250-\$200)]

- 贷:存 货 50,000

- 影响:当期利润和存货资产减少,未来销售时利润会增加(因销货成本基础变低)。

4. 存货管理比率

a. 存货周转率(Inventory Turnover Ratio)

公式:存货周转率 = 销货成本 / 平均存货

其中:平均存货 = (期初存货 + 期末存货) / 2

含义:反映一年内存货周转的次数。比率越高,通常表示存货管理效率越高。

b. 平均销售天数(Average Days to Sell Inventory)

公式:平均销售天数 = 365天 / 存货周转率

含义:反映存货从购入到售出平均所需的天数。

5. LIFO储备(LIFO Reserve)与财务报表分析

定义:LIFO储备是公司存货按FIFO计价与按LIFO计价的差额(Excess of FIFO over LIFO)。

作用:使用LIFO的公司需要在附注中披露此数据,便于分析师将报表调整至FIFO基础进行比较。

调整方法(以哈雷戴维森为例):

- 报告LIFO下存货:$556,128

- LIFO储备(期末):$58,639

- 调整至FIFO下存货:\$556,128 + \$58,639 = $614,767

- 调整销货成本:LIFO下COGS + (期末LIFO储备 - 期初LIFO储备)

- 调整净利润:需同步考虑因利润变化导致的所得税影响。

6. 关键要点与警示(“獐子岛”案例)

- 存货记录至关重要:存货数量和成本的错误会同时歪曲当期和下一期的利润表(销货成本)和资产负债表(存货资产)。

- 内部控制必不可少:需职责分离、定期盘点、限制接触,以确保资产安全与记录准确。

- 技术辅助监管:现代技术(如卫星定位、大数据分析)可以用于验证存货记录的真实性,揭露财务舞弊。

作业

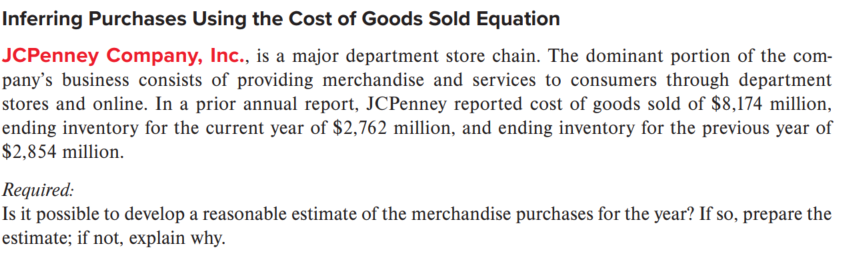

M7-4

是可以基于提供的信息合理估计JCPenney公司当年的商品采购量。使用销售成本方程:

COGS = 期初存货 + 采购量 - 期末存货

- 销售成本(COGS) = $8,174 million

- 当年期末存货 = $2,762 million

- 上年期末存货(即当年期初存货) = $2,854 million

采购量 = \$8,174 million + \$2,762 million - $2,854 million

= \$10,936 million - \$2,854 million

= $8,082 million

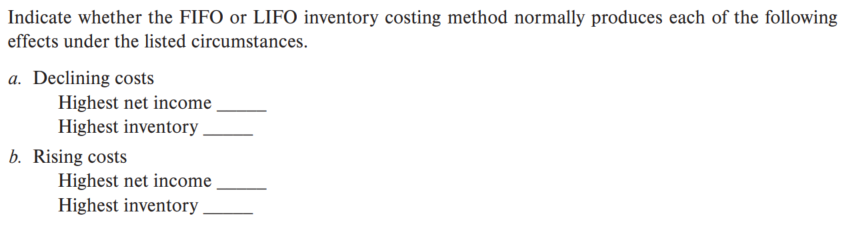

M7-5

a. 成本下降时(Declining costs)

最高净收入:LIFO

当成本下降时,LIFO假设最近购买的(成本较低的)存货先售出,导致销货成本较低,因此净收入较高。

最高存货:LIFO

当成本下降时,LIFO下的期末存货反映较早购买的(成本较高的)存货,因此存货价值较高。

b. 成本上升时(Rising costs)

最高净收入:FIFO

当成本上升时,FIFO假设较早购买的(成本较低的)存货先售出,导致销货成本较低,因此净收入较高。

最高存货:FIFO

当成本上升时,FIFO下的期末存货反映最近购买的(成本较高的)存货,因此存货价值较高。

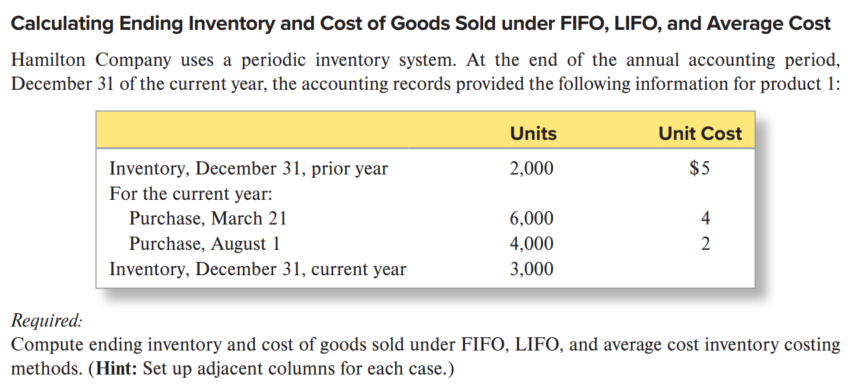

E7-6

- FIFO(先进先出法)

期末存货:取最新采购的 3,000 单位(8月1日采购)

3,000 × \$2 = \$6,000

销售成本:

期初存货 2,000 × \$5 = \$10,000

3月21日采购 6,000 × \$4 = \$24,000

8月1日采购 1,000 × \$2 = \$2,000

总计 = \$10,000 + \$24,000 + \$2,000 = \$36,000 - LIFO(后进先出法)

期末存货:取最早采购的 3,000 单位(期初存货 + 3月21日部分)

期初存货 2,000 × \$5 = \$10,000

3月21日采购 1,000 × \$4 = \$4,000

总计 = \$10,000 + \$4,000 = $14,000

销售成本:

8月1日采购 4,000 × \$2 = \$8,000

3月21日采购 5,000 × \$4 = \$20,000

总计 = \$8,000 + \$20,000 = $28,000 - 加权平均成本法

单位平均成本:\$42,000 ÷ 12,000 = \$3.50/单位

期末存货:3,000 × \$3.50 = \$10,500

销售成本:9,000 × \$3.50 = \$31,500

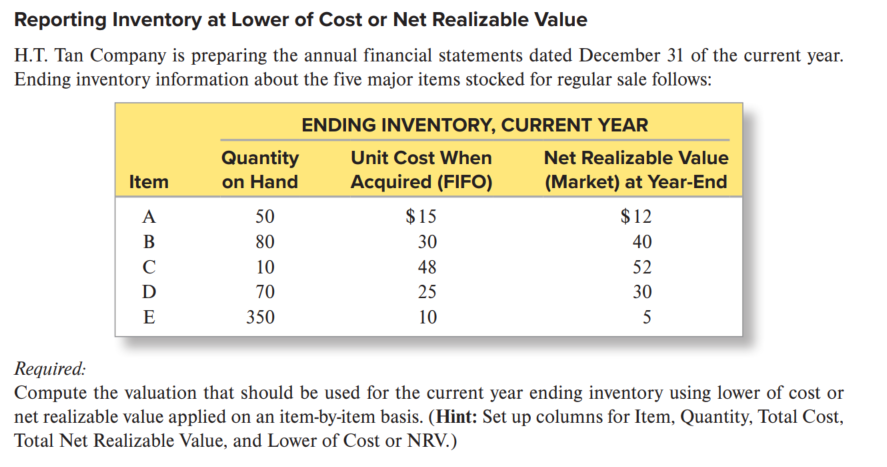

E7-12

| Item | Quantity | Unit Cost | NRV | Total Cost (Quantity × Unit Cost) | Total NRV (Quantity × NRV) | Lower of Cost or NRV |

|---|---|---|---|---|---|---|

| A | 50 | \$15 | \$12 | \$750 | \$600 | $600 | ||

| B | 80 | \$30 | \$40 | \$2,400 | \$3,200 | $2,400 | ||

| C | 10 | \$48 | \$52 | \$480 | \$520 | $480 | ||

| D | 70 | \$25 | \$30 | \$1,750 | \$2,100 | $1,750 | ||

| E | 140 | \$10 | \$5 | \$1,400 | \$700 | $700 |

期末存货价值 = $5,930

E7-14

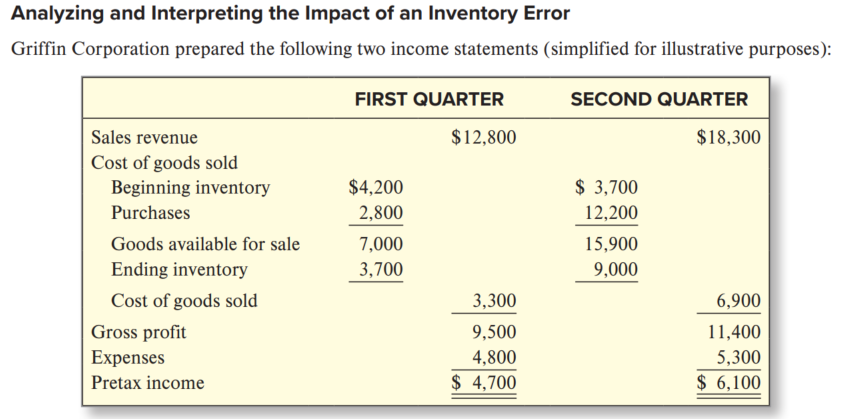

-

此错误对两个季度合并税前利润的影响?

无影响。错误导致第一季度利润少计\$580,第二季度利润多计\$580,两季合计抵消,总税前利润不变。 -

是否影响各季度EPS?

是。EPS基于单季净利润计算,第一季度EPS被低估,第二季度EPS被高估,虽全年EPS不变,但季度表现失真。 -

更正后各季度损益表:

第一季更正后:

- COGS = $2,720

- 毛利 = $10,080

- 税前利润 = $5,280

第二季更正后: - 期初存货 = $4,280

- COGS = $7,480

- 毛利 = $10,820

- 税前利润 = $5,520

- 正确与错误金额比较表:

| Income Statement Item | FIRST QUARTER | SECOND QUARTER | ||||

|---|---|---|---|---|---|---|

| Incorrect | Correct | Error | Incorrect | Correct | Error | |

| Sales revenue | \$12,800 | \$12,800 | \$0 | \$18,300 | \$18,300 | \$0 | |||

| Beginning inventory | \$4,200 | \$4,200 | \$0 | \$3,700 | \$4,280 | +\$580 | |||

| Ending inventory | \$3,700 | \$4,280 | +\$580 | \$9,000 | \$9,000 | \$0 | |||

| Cost of goods sold | \$3,300 | \$2,720 | –\$580 | \$6,900 | \$7,480 | +\$580 | |||

| Gross profit | \$9,500 | \$10,080 | +\$580 | \$11,400 | \$10,820 | –\$580 | |||

| Pretax income | \$4,700 | \$5,280 | +\$580 | \$6,100 | \$5,520 | –\$580 |

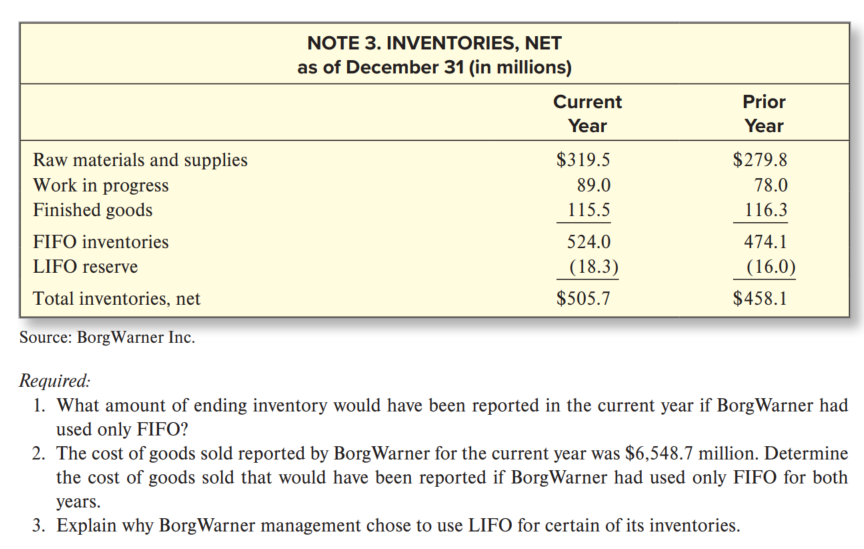

E7-19

根据提供的 BorgWarner 公司存货信息,以下是精简解答:

-

$524.0 百万。

-

$6,551.0 百万。

-

在通货膨胀环境下,LIFO 能降低报告利润,减少应税收入,从而带来税务优势和改善现金流;同时更好地匹配当前成本与收入。